福岡県久留米市の物件の給付実績をご紹介します。

物件の詳細

| 地域 | 福岡県久留米市 |

| 築年数 | 築18年 |

| 構造・種別 | 木造・戸建て |

| 保険会社 | 民間保険 |

| 申請内容 | 2022年1月22日 地震被害 |

| 給付金額 | 370,000円 |

福岡県久留米市の物件の給付実績をご紹介します。

| 地域 | 福岡県久留米市 |

| 築年数 | 築18年 |

| 構造・種別 | 木造・戸建て |

| 保険会社 | 民間保険 |

| 申請内容 | 2022年1月22日 地震被害 |

| 給付金額 | 370,000円 |

徳島県鳴門市の物件の給付実績をご紹介します。

| 地域 | 徳島県鳴門市 |

| 築年数 | 築80年 |

| 構造・種別 | 木造・戸建て |

| 保険会社 | 共済保険 |

| 申請内容 | 2019年8月15日 台風15号被害 |

| 給付金額 | 1,340,000円 |

福岡県糸島市の物件の給付実績をご紹介します。

| 地域 | 福岡県糸島市 |

| 築年数 | 築15年 |

| 構造・種別 | 木造・戸建て |

| 保険会社 | 民間保険 |

| 申請内容 | 2022年1月22日 地震被害 |

| 給付金額 | 417,500円 |

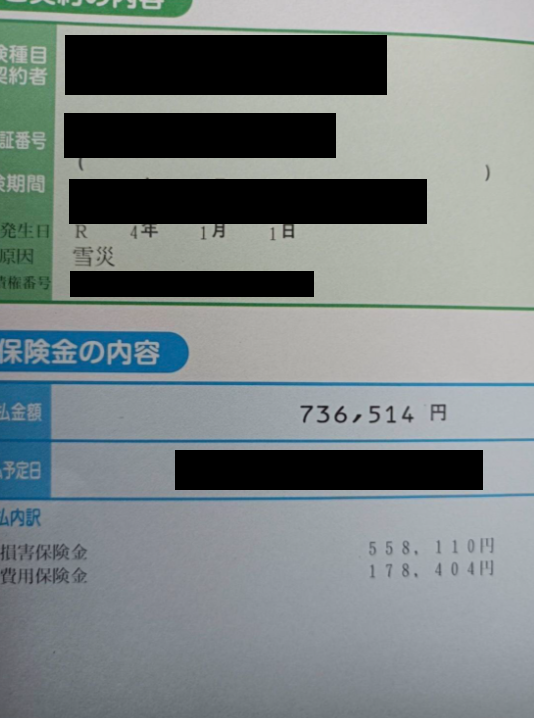

新潟県胎内市の物件の給付実績をご紹介します

| 地域 | 新潟県胎内市 |

| 築年数 | 築32年 |

| 構造・種別 | 木造・戸建て |

| 保険会社 | 民間保険 |

| 申請内容 | 2022年1月1日 雪被害 |

| 給付金額 | 736,514円 |

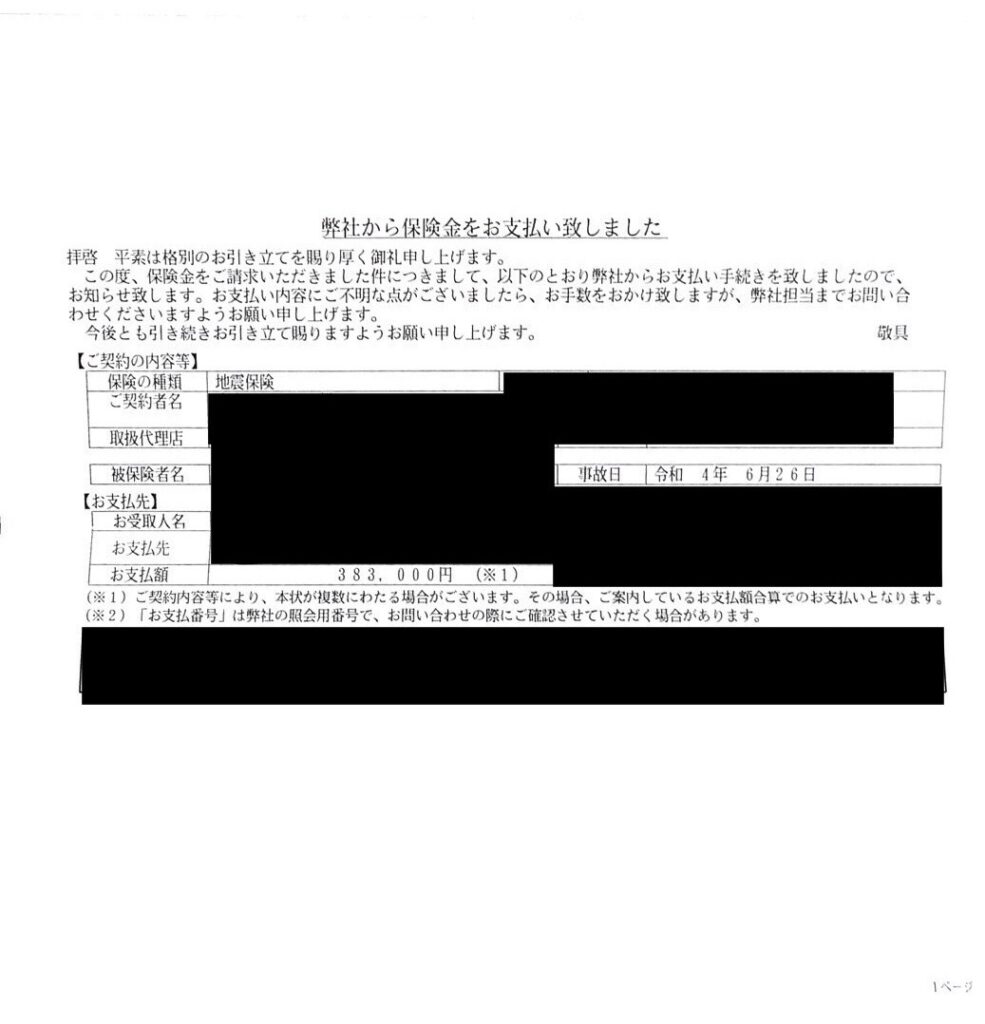

熊本県熊本市の物件の給付実績をご紹介します。

| 地域 | 熊本県熊本市 |

| 築年数 | 築28年 |

| 構造・種別 | 木造・平屋建て |

| 保険会社 | 民間保険 |

| 申請内容 | 2021年6月26日 地震被害 |

| 給付金額 | 380,000円 |

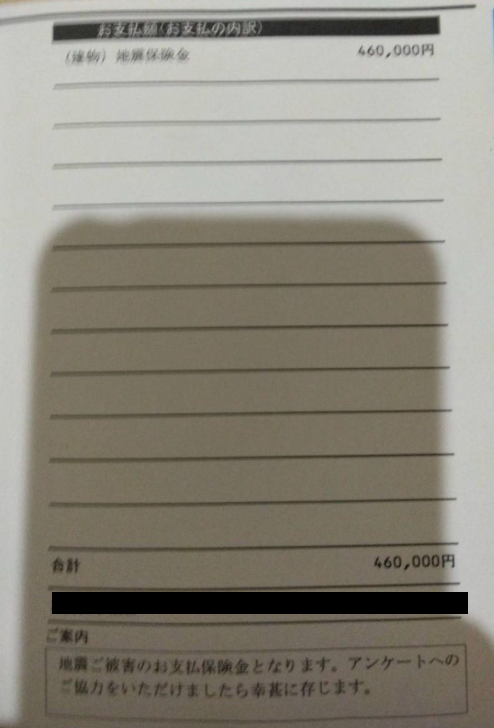

東京都八王子市の物件の給付実績をご紹介します。

| 地域 | 東京都八王子市 |

| 築年数 | 築4年 |

| 構造・種別 | 木造・戸建て |

| 保険会社 | 民間保険 |

| 申請内容 | 2021年10月7日 地震被害 |

| 給付金額 | 460,000円 |

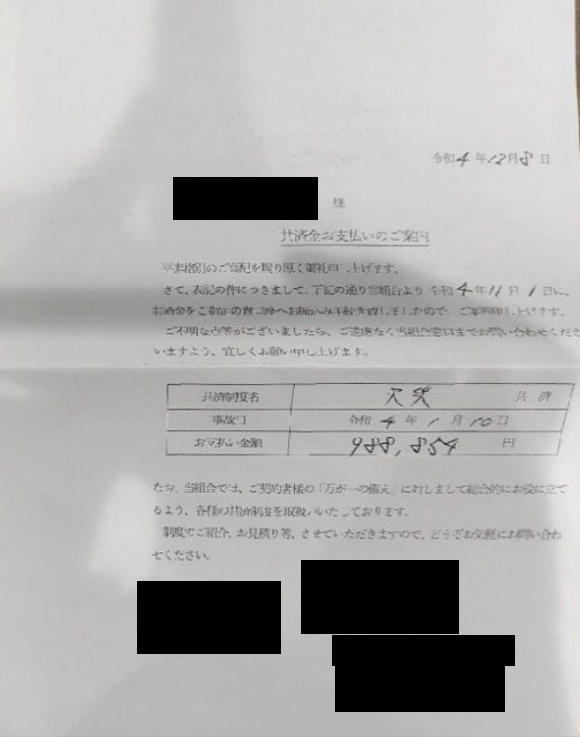

岩手県九戸郡の物件の給付実績をご紹介します。

| 地域 | 岩手県九戸郡 |

| 築年数 | 築45年 |

| 構造・種別 | 木造・戸建て |

| 保険会社 | 共済 |

| 申請内容 | 2022年1月10日 雪被害 |

| 給付金額 | 988,854円 |

【この記事でわかること】

・雪の被害は保険で補償される?

・どんな被害がどこまでカバーされるのか

・雪害で火災保険を請求する手順

・雪害・雪災で保険金が支払われる事例

・雪害・雪災で保険金が支払われない事例

・火災保険の補償を理解したうえで雪害対策を万全に

あなたがお住まいの地域では、冬になると雪によるさまざまな被害を耳にすることはありませんか?

火災保険は雪による被害についてもカバーできます。しかし、火災保険に加入したときの契約内容や被害の状況によっては保険金が支払われないケースもあるようです。

この記事では雪害や雪災のときに火災保険が利用できる事例やその申請手順について詳しく解説しています。

これから火災保険のご加入をお考えの方はもちろん、火災保険に加入していても申請方法がよくわからないという方も、ぜひご一読ください。

雪の被害はどこまで保険で補償できるでしょうか。

雪が多い地域では雪の重みによる被害、屋根の積雪の落下等による事故または雪崩などの被害が多く発生します。

火災保険では雪災も含めた自然災害について広い範囲にわたって補償できますが、契約内容によっては被害にあっても補償されない場合があります。

<補償されないケース その1>

・保険の対象に入っていない部分の補償

個人で火災保険に加入する場合、自宅などの「建物」と、家具や家電製品などの「家財」は分けて火災保険に加入する必要があります。「建物」か「家財」のいずれかを保険の対象にしていなかった場合、補償できないことがあるので事前に確認しておきましょう。

・「建物」とは

住居に使用される建物はもちろん、入口にある門や建物を取り囲む塀全体、物置や車庫にいたるまで建物として補償の対象となります。車庫やカーポートも建物に含まれます。土地や庭木は含まれません。

・「家財」とは

日常生活で使用している備え付け以外の家具や家電、衣服等が対象となります。家財を建物の外に持ち出しているときは補償の対象になりません。

<補償されないケース その2>

・修理金額が免責金額以下の場合

免責金額とは、簡単に言えば自己負担金額のことです。

雪の被害に遭った部分の修理見積もり金額がはじめに設定した免責金額を超えない場合、保険金は支払われません。

免責金額の設定には二つの方式があります。

・免責方式

「一定の免責金額を契約者が決めて、被害額からその免責金額を引いた金額が保険金としてい支払われる」という方式です。

例えば免責金額を3万円に設定した場合、被害金額が3万円だと保険金は支払われません。

被害金額が5万円になると差額の2万円が保険金として支払われます。

・フランチャイズ方式

「一定の被害額を超えたら保険金が全額支払われる」という方式です。

フランチャイズ方式では免責金額を20万円に設定した場合、損害額が20万円を超えるまでは全額自己負担、20万以上で全額保険金が支払われます。

雪にまつわる被害は、どこまで火災保険でカバーできるのでしょうか。

・雪による屋根の破損

雪の重みによって屋根や雨どいなどが壊れたり変形した場合の被害については、雪災補償でカバーできます。

・雪による水漏れ

同じく屋根に積もった雪の重みで屋根材や雨どいが割れ、屋根に積もった雪が溶けて水になった際、割れた屋根材のすき間から天井に浸み出した場合の被害についても、雪災補償でカバーできます。

・雪による車庫(カーポート)の破損

雪の重さで敷地内の車庫やカーポートが壊れた場合、66㎡未満の車庫については雪災補償でカバーできます。ただし、保険の対象が「建物」である場合に限ります。

・雪による車の破損

敷地内の車庫に駐車してある場合でも、自動車については火災保険の対象外となっているのでカバーできません。車の破損については自動車保険の車両保険で修理可能な場合があります。

・雪による転倒

スキー場での骨折など、雪が原因での転倒によるケガは火災保険の対象にはなりません。傷害保険に加入していれば入院代金や通院代金に関しては補償されます。また、医療保険でも状況によっては支給対象となります。

・雪崩よる被害

豪雪地域では雪崩による被害も考えられます。雪崩により建物の外壁が破損した場合は「建物」が火災保険の対象であれば雪災補償でカバーできます。また、室内に流れ込んだ雪で家財が破損した場合、「家財」が対象であれば同じく雪災補償でのカバーが可能です。

・融雪洪水

融雪洪水とは多量の積雪が急激な気温上昇などによって一時に溶け、河川を増水させることにより起こる洪水です。融雪洪水によって床上浸水した損害は、火災保険の水災補償でカバーできます。ただし、保険の対象が建物か家財のどちらか一方の場合は、それぞれに該当する対象物しか補償されません。

・除雪作業中の事故

除雪作業中の事故は火災保険の対象とはなりません。労災や傷害保険、医療保険などの補償を受けられる場合があるので、仕事中の事故の場合は所属している事業所に確認し、加入している傷害保険や医療保険があれば、それぞれの保険会社に問い合わせましょう。

雪害が発生した場合の火災保険の請求手続きは以下の通りです。

損害が発生してから3年以内は申請可能ですが、時間が経過すると自然災害であることの証明が難しくなるので、できるだけ早めに申請の手続きをしておきましょう。

1.保険会社に連絡

雪の被害にあったときにまずはじめにするべきことは、契約する保険会社への連絡です。

2.業者に見積もりを依頼する

専門の修理業者に見積もりを依頼します。見積もり内容によっては保険金が支払われない場合もあるので、火災保険の申請に関する経験が豊富な業者に依頼することをおすすめします。

3.保険会社から申請書類が送られてくる

保険会社から保険金の請求に必要な書類や案内などが送られてきます。保険金の請求書の記入が難しいときは、火災保険申請代行サポートを利用するのも一つの方法です。

4.保険会社に申請書類を送付

保険会社の案内に従って、契約者本人が記入した保険金請求書と事故状況説明書、修理業者に依頼した修理の見積書、被害状況の写真等などを送付します。被害状況によっては「罹災証明書」が必要になる場合もありますので確認しておきましょう。

5.保険会社の調査

保険会社の鑑定人が被害の状況を確認し、正しい申請が行われているか調査を行います。この調査結果と申請書類をもとに審査が行われ、保険金額が決まります。鑑定人の派遣は被害状況や申請内容によっては実施されない場合もあるようです。

6.保険金の入金

保険会社の調査が終了し、保険金額が確定したら、契約者の指定する口座に保険金が支払われます。

7.被害箇所の修理

保険金の入金が確認できたら業者に修理を依頼します。

火災保険では雪害・雪災によって建物や家財に損害を受けた場合に補償が受けられます。

雪の被害によって保険金が支払われる事例にはどのようなものがあるでしょうか。

<火災保険の補償を受けられる事例>

・ 雨どいの歪み

雨どいは積もった雪が溶けるまで雪の過重がかかり続けることで反ってしまい、本来の役割を果たせなくなります。積雪による雨どいの歪みほとんどのケースで保険金が支払われます。

・屋根の破損

大雪で屋根への加重により軒先がゆがんだり、2階からの落雪により1階の屋根瓦が損傷したりすることがあります。損害の状況により屋根瓦の葺き替え工事のための保険申請が可能です。

・カーポートやテラスの破損

大雪の影響でカーポートが倒壊したり、穴があくといった破損の場合、保険の申請ができます

・雨漏り

屋根の谷部などは雪が滞留しやすい部位なので、排水性が悪い雪解け水の影響で雨漏りが発生するケースもあるようです。ただし、この補償が受けられるのは突発的な積雪の場合に限ります。長期的な雪解けによる雨漏りの場合は、自然災害と認められず保険金が支払われません。

・アンテナや給湯器の破損

落雪によるアンテナや給湯器の破損についても、修理・交換に関する費用をを保険会社に申請できます。

・雪崩による建物や家財の破損

雪崩によって建物が全壊し、家財が破損した場合の補償は、それぞれ「建物」「家財」の保険で申請可能です。

雪の被害によって保険金が支払われない事例はこちらです。

どのような場合に火災保険の補償が受けられないかについても把握しておきましょう。

<補償を受けられない事例>

・雪でカーポートが倒れて車が破損した場合

カーポート自体の損害は火災保険で補償できますが、車については火災保険の補償の対象外となります。自動車保険で車両保険に入っていれば、保険を使っての修理は可能です。

・損害額が免責金額以下の場合

火災保険の契約の際には必ず免責金額を設定します。免責方式の契約であれば、損害額が契約時に設定した免責金額上回らなければ保険金は支払われません。

・経年劣化の場合

火災保険は自然災害による損害のみ補償されます。保険会社の調査の結果、被害が自然災害によるものではなく、経年劣化が原因と判断された場合、火災保険の補償の対象外となり保険金は支払われません。

・事故発生から3年以上経過している場合

保険法により保険金請求の時効は支払事由が発生してから3年と定められています。忙しいから後で請求しようと思っていて、そのまま忘れて3年が経過してしまうと保険金の請求ができなくなってしまいます。

・雪解け水で洪水や土砂災害が起きた場合

雪解け水が原因の洪水や土砂災害については「雪災」ではなく「水災」での補償となります。契約している火災保険に水災補償がついていない場合は補償を受けることはできません。

いかがでしょうか。

冬場の降雪が多い地域にお住まいの方にとって、火災保険への加入は大きな安心となります。また、火災保険は火災や雪災だけではなくさまざまな自然災害なども損害補償の対象になるのです。

ただし、雪による被害であっても火災保険で補償が受けられないケースもありますし、修理金額が免責金額に満たない場合は自己負担額で修理する必要もでてきます。

自分の加入している火災保険の内容は事前に把握し、雪に関連するリスクに対してしっかり対応できるよう備えておきましょう。

また、最後まで読んでみても申請に関する不安が拭えない方は、ぜひ火災保険申請代行サポートを利用してみてください。

少しでも分からないところがある方、火災保険に関するお悩みやトラブルを抱えている方は、ぜひ建物鑑定までお気軽にご相談ください。

弊社も、火災保険の申請サポートを専門としております。全国で無料調査を行っております。

火災保険は多くの方が保険料の払い損になっています。軽微な被害も保険適応となるケースは多いです。

火災保険の申請でお困りのことがございましたら、お気軽にご相談ください。

https://crest-corp.com/

【この記事でわかること】

・適正な火災保険の補償額

・火災保険の評価方法

・火災保険の相場

昨今、火災保険の保険料は上昇の一途をたどっています。理由は全国各地で災害が増えているからです。火災保険は、災害時に金銭的に大きな助けになることでしょう。

但し、火災保険の保険料の上昇に伴い、家計に大きな負担になっているケースも散見されます。少しでも火災保険の保険料を削減したいという方は増えていることでしょう。

ところが、銀行や住宅販売会社から案内される補償額の大きな火災保険にそのまま加入をしている方がほとんどなので、火災保険料は高止まりしています。

実際には、皆様それぞれの希望に合った火災保険に加入すべきであり、販売会社からの提案だけを鵜呑みにするべきではありません。

今回は、火災保険を加入する際に大事な火災保険の補償額(=保険金額)について、取り上げます。

火災保険の知識を少しでもつけることで、皆さんのご自身の希望に合った火災保険に加入することが出来れば、とても幸いなことです。

火災保険には、そもそも補償額というのがあるのはご存知でしょうか?

保険証券には、保険金額という記載をしています。

これは、補償限度額という意味になります。

ご自宅が災害によって被害を受けて、火災保険を請求する際に、どんな被害が大きくても、補償額を超えて支払いをしてもらえることは無いので、注意しましょう。

火災保険の保険料の算定にあたり、この補償額(=保険金額)×〇%で保険料を算出しております。

そのため、補償額が大きくなれば、大きくなるほどに保険料が上がっていくことになります。

補償額が大きければ、大きいほど、何か被害を受けた時には火災保険から貰う事が出来る補償額の上限が大きくなるので、安心できるでしょう。

但し、補償額は自分で自由に全て決定が出来るものではありません。

補償額は、建物の構造および総床面積に基づいて、ある程度の基準があります。

その基準の範囲のなかで、補償額を決定することになります。

再調達価格という言葉はご存じない方が多いと思いますので、まず先に説明いたします。

再調達価格とは、、保険契約の対象と同等のものを新たに新築・購入・取得するのに必要な金額のことをいいます。

建物の評価方法は、2つあります。

新築費単価法と年次別指数法です。

①新築費単価法について

建物の構造級別(M、T、H構造)から判定した保険会社独自の基準による建築費単価から計算する方法です。

建物の用法(専用住宅、共同住宅、併用住宅)、所在地などによっても建築費単価は異なります。

②年次別指数法について

建築時における新築価額から算出した価格に、構造級別(M、T、H構造)から判定する建築費倍率等をかけて算出します。

(参考)

| 構造級別 | 説明 |

| M構造 | コンクリート造建物、コンクリートブロック造建物、れんが造建物、石造建物、耐火建築物の共同住宅建物 |

| T構造 | コンクリート造建物、コンクリートブロック造建物、れんが造建物、石造建物、鉄骨造建物、耐火建築物(共同住宅建物以外)、準耐火建築物、省令準耐火建物 |

| H構造 | M構造、T構造に該当しない建物(主に木造) |

参照

https://hoken.kakaku.com/kasai/select/kouzou/

家財の評価方法は、ご自宅に居住されるご家族の大人の人数および子供の人数によって、決まっています。

下記は、保険会社がHP上に掲載している家財の新価の目安です。

あくまでもこちらは参考資料なので、皆様それぞれ、ご自宅の家財の金額は異なってくるでしょう。

最近はミニマリストなど、あまり家財を多くご自宅に置かない人も増えているので、ご自身にとって、必要な金額を決めていきましょう。

ご自宅に置かれている家財の金額を超えなければ、補償額の算定は自由に決めることができるので、建物よりも自由度は高いです。

家族構成 | 2名大人のみ | 3名大人2名子ども1名 | 4名大人2名子ども2名 | 独身世帯 | |

世帯主の年齢 | 25歳前後 | 490万円 | 580万円 | 670万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | ||

| 35歳前後 | 920万円 | 1,000万円 | 1,090万円 | ||

| 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | ||

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | ||

| 50歳前後(含以上) | 1,550万円 | 1,640万円 | 1,730万円 |

※ 出典:損保ジャパン㈱ 家財新価の目安について

「評価額」と「補償額」を整理

評価額というのは、そのものの価値のことです。

前段でご説明をしました建物および家財それぞれの評価方式に基づいて算出された金額のことです。

この評価額を基準に、補償額を皆様が決定することが出来るのです。

建物は自由度が低く、概ね保険会社から算出された評価額の±30%の範囲内で設定をしなければならないルールがあります。各保険会社によって異なりますので、確認しましょう。

また、家財は自由度が高く、先ほどの例によらずとも、ある程度自由に補償額を決定することが可能になります。

補償額を上げると、その分保険料はアップする仕組みになっておりますので、予算等も考えながら、補償額を決めていくことが必要です。

保険料の相場は、県別、構造別、補償内容、補償額(=保険金額)、期間などによって異なります。

また、保険会社によっても保険料が変わってきますので、比較検討して、割安なところで加入しましょう。

また、来年の10月には火災保険、地震保険の改定があるため、保険料が変わってしまいますので、ご注意ください。

一戸建ての保険料は、マンションに比べて保険料が高くなっています。

それは、火災保険の保険料計算の元になる構造のなかでも、一番割安なM構造が無いためです。M構造は共同住宅である必要があります。

一戸建ては、T構造またはH構造であることが多いため、マンションよりも保険料は上がってしまします。

マンションよりも保険料が高いのは、事故が多いからともいえます。

そのため、一戸建てをお持ちの方は、火災保険については、マンション所有者より一層真剣に考える必要があると言えるでしょう。

賃貸物件の場合には、火災保険料は、家財に対する火災保険のみになりますので、所有者よりも割安な保険料でご契約が可能です。

注意が必要なのは、不動産会社から案内される火災保険です。

宅建ファミリー共済などの少額短期保険と言われる保険なのですが、非常に割高な保険料設定になっています。

賃貸であっても火災保険は、不動産屋に任せるのではなく、一般的な保険会社に任せた方が割安な保険料で加入が可能です。

マンションの場合では、殆どの物件がM構造という鉄筋コンクリート造りの物件です。

そのため、保険料は一番割安な水準になります。

マンションの火災保険は、特に漏水の被害が多い傾向にありますので、漏水を自分がしてしまった場合の下階のお部屋の賠償責任の保険や上階のお部屋からの漏水の被害を受けた場合の漏水の補償の2点は必ず付帯した上で加入を検討しましょう。

今回は、火災保険の補償額というテーマで、解説しました。

火災保険の補償額は保険料の算出に大きく関係していることがご理解いただけたでしょうか?

火災保険を加入する時は、銀行や住宅販売会社に任せるのではなく、ご自身で知識を付けて、考えて加入をすることをおススメしております。

火災保険の専門家に相談をした方が、得策でしょう。

少しでも分からないことがある方、火災保険に関するお悩みやトラブルを抱えている方は、ぜひ建物鑑定までお気軽にご相談下さい。

「地震の場合、火災保険は下りるの?」

「地震よる火災保険はどう申請したら良いの?」

「地震で火災保険を申請するデメリットはある?」

上記のような悩みや疑問を抱えている方も多いことでしょう。この記事では、地震における火災保険の給付金について分かりやすく解説しています。

具体的には、給付金の種類や給付金が下りる金額、地震による火災保険の給付金の申請手順など幅広く説明しています。

この記事を読むことで、地震による火災保険の給付金について詳しくなれるでしょう。いざという時もスムーズに申請できるようになります。

ぜひとも、参考にしていただけたら幸いです。

火災保険とは、万が一に備えて加入する保険です。火災保険に加入すると、火災や自然災害で建物・家財に被害が出た際、保険金が給付されます。

火災保険は火災だけが対象ではないので、さまざまなリスクに対して保険を掛けられるのです。仮に被害が生じた際は、保険会社から保険金が給付される仕組みとなっています。

地震保険もありますが、地震保険単体では契約できません。地震保険は火災保険とセットで加入する必要があります。ちなみに、地震保険で補償される金額は上限が定められています。

| 地震保険の特徴 |

| ➀火災保険の金額の30~50%の範囲内 |

| ➁かつ建物は5,000万円まで |

| ➂かつ家財は1,000万円まで |

保険金は“損害保険金”と“費用保険金”の2つで構成されています。それぞれの特徴を見ていきましょう。

費用保険金は見舞金とも言い、損害とは別に発生するさまざまな費用を補償してくれます。費用保険金では、被害箇所の修繕に関する費用を対象としていません。

例えば、家が全壊して一時的にホテルに住む場合、そのホテル代を負担してくれる費用は、費用保険金に当てはまります。

保険会社によって費用保険金の補償対象は異なりますが、一般的には下記のようなものがあります。

| 残存物片づけ費用保険金 |

| 地震火災費用保険金 |

| 失火見舞費用保険金 |

| 臨時費用保険金 |

| 特別費用保険金 |

損害保険金とは、補償対象である建物や家財に被害が生じた場合、その被害に対して支払われる保険金を指します。損害保険金で補償される対象には、下記のようなものがあります。

| 【火災リスク】 | 火災・落雷・破裂・爆発 |

| 【自然災害リスク】 | 風災・ひょう災・雪災・水災 |

| 【日常生活リスク】 | 水濡れ・盗難・偶発的な事故・物体の落下による破損 |

対象は火災や自然災害だけではありません。盗難や偶発的な事故も補償対象です。補償対象を広げるほど保険料は高くなるので、自分に合った補償だけを選ぶことも大切です。

共済保険と民間保険において、火災保険の補償内容は基本的に同じです。ただ、保険金の名前や補償される金額は共済保険と民間保険で異なってきます。

共済の保険金は、主に下記3つの共済金で構成されています(※各共済で名称は異なってきます)

1つずつ見ていきましょう。

地震等基本共済金は、地震に関する被害を補償してくれる共済金です。地震だけではなく、地震によっておこる津波・噴火も補償対象になります。

共済保険に加入していて、地震でおこった被害の給付金をもらう場合、地震等基本共済金という名目で振り込まれます。

見舞い共済金は、主に自然災害での被害に対して支払われます。言い換えれば、火災等共済金でカバーされない被害が対象だということです。

補償対象には下記のようなものがあります。

| 強風や突風、暴風雨 |

| 洪水 |

| ひょう災 |

| 雪災 |

| 雪崩 |

| 高潮や高波 |

参考に、風災の被害で見舞い共済金が下りるケースが多いです。

火災等共済金は、火災など自然災害で補償されない被害に対して支払われます。見舞い共済金でカバーされない被害が対象です。

補償対象には下記のようなものがあります。

| 火災 |

| 落雷 |

| 破裂や爆発 |

| 水濡れ |

| 飛来物による損害 |

| 突発的な第三者による直接加害行為 |

火災による被害だけが対象ではなく、落雷や爆発・飛来物などさまざまな被害が火災等共済金として支払われます。

地震による被害の場合、火災保険とセットで地震保険に加入していたとして、給付金はどのくらい貰えるのでしょうか?

貰える金額は民間保険と共済保険で異なります。ここからは、地震による被害でどれくらいの給付金をもらえるのか見ていきましょう。

民間保険は補償内容や特約を自由にカスタマイズできるので、契約内容によって給付金額は大きく差が出るでしょう。一般的には、下記のような幅に収まることが多いです。

| 戸建て | 50~150万円 |

| アパート・マンション | 70~200万円 |

共済保険の場合、民間保険に比べて給付金額は低くなりやすい傾向にあります。一般的には、下記のような幅になります。

| 戸建て | 30~60万円 |

| アパート・マンション | 40~60万円 |

共済保険は補償される範囲が狭かったり、上限金額も低く設定されたりしています。民間保険と比べて、給付金額は低いということを覚えておきましょう。

結論から申し上げますと、地震による火災保険の給付金を申請するデメリットはありません。しかし、火災保険を申請するにあたり、注意点はあります。

火災保険の給付金を受け取るためには、保険会社に申請をし、認可されなければ保険金は下りません。火災保険の申請は複雑な上に、認可されないケースも多く見受けられます。

保険会社も営利事業なので、なるべく支出は抑えたいと考えています。そもそも収入より支出が多ければ倒産してしまうでしょう。加入側に火災保険を使うデメリットがないからこそ、申請が通りにくい場合もあるのです。

例を挙げると、保険会社に相談や申請をした際に「経年劣化なので火災保険は使えません」と言われる場合があります。確かに経年劣化では保険金は下りません。

ところが、後日に「火災保険申請サポート業者に相談したら保険が下りた」というケースも多く見受けられます。素人では分からないだろうと思い、“経年劣化”という言葉で納めようとする保険会社もあります。

火災保険を申請するにあたり、裁量権が保険会社に大きくあるという点では、デメリットといえるでしょう。

火災保険の申請は必ずしも受理されるとは限りません。ただし、下記条件に当てはまる方は給付金をもらえる可能性が高いです。

申請が受理される大前提として、対象となる被害を受けている必要があります。また、自然災害による被害も申請が受理されやすい傾向にあります。

特に風災は屋根部分の被害が多く、屋根はそうそう見ることがありません。火災保険申請サポート業者に調査を依頼して、初めて被害が見つかったというケースも非常に多いです。

火災保険において、築年数は関係ありません。新築であっても、被害を受けたのであれば、保険金は受け取れます。

確かに、火災保険申請サポート業者は「築10年以上の物件」を対象にしているところが多いです。その理由としては、単純に被害が見つかりやすいからです。

火災保険の申請において、築年数は関係ないので留意しておきましょう。築年数にかかわらず、被害を受けたと保険会社に認定されれば、給付金はもらえます。

火災保険の給付金の受け取りにおいて、住宅ローンの有無は全く関係ありません。補償内容も全く同じです。給付金に、住宅金融支援機構の質権を設定していたとしても、問題ありません。

保険会社→お客さまに保険金が振り込まれるという流れが、保険会社→住宅金融支援機構→お客さまという流れに変わるだけです。

“振り込まれるのが遅くなる”といった違いはありまが、その他の違いは何もありません。

地震による火災保険の給付金を申請する手順としては、下記のようになります。

| 手順1 | 保険会社に連絡を行う |

| 手順2 | 保険会社に必要書類を提出する |

| 手順3 | 保険会社による審査 |

| 保険会社の結果を受け取る |

1つずつ見ていきましょう。

地震による被害を発見した場合、速やかに加入している損害保険会社に連絡することが大切です。連絡した際、下記のことを伝える必要があります。

最後に、保険会社から必要書類についての案内があるので、しっかりメモしておきましょう。余裕があれば、被害箇所の写真を撮っておくと良いでしょう。その場合、被害箇所の写真だけではなく、全体の写真を撮っておくこともおすすめします。

保険会社に連絡した後、必要書類が送られてくるので、記入して提出しましょう。提出する書類には、下記のようなものがあります。

修理見積書や被害箇所の写真は修理業者に依頼すると作成・撮影してくれます。必要書類一式が揃ったら、保険会社に送付しましょう。

書類を送付した後は、保険会社の審査を待つだけです。申請内容が正しいかどうかチェックをおこない、保険金の支払額が決定します。

被害状況や規模によっては、保険会社から鑑定人が現地へ調査しに来る可能性も考えられるでしょう。その場合は、調査結果と申請内容を照らし合わせて審査をおこないます。

審査では、絶対に保険金が下りるわけではありませんので留意しておきましょう。

保険金が下りると確定した場合、送付後30日以内に指定した口座に入金されます。

鑑定人が現地へ調査しに来た場合は、長引くことが考えられるので、入金まで30日を越える可能性も十分に有り得ます。

保険金の金額の確定後、まずは契約者(申請者)に確定金額を伝えます。契約者が同意すれば、指定した口座に保険金が振り込まれるといった流れです。

地震による火災保険の給付金に対しての税金は、個人と法人で異なります。自身がどちらになるか、必ず把握しておきましょう。

個人の場合、給付金に対して税金はかかりません(非課税)つまり、確定申告も不要です。

個人の場合は使い道も自由なため、受け取った給付金は何に使っても構いません。被害箇所の修繕に使わず、旅行や娯楽など、何にでも使って良いのです。

法人の場合、給付金に対して税金がかかります(課税対象)よって、確定申告する必要があります。法人の場合は、税理士に相談してみても良いでしょう。適切な処理の仕方を教えてくれます。

地震による火災保険の給付金を申請する際、火災保険申請サポート業者に依頼する人も多いです。ただ、近年では悪質な業者による詐欺・トラブルも増加しています。

よくある詐欺・トラブルには下記のようなものがあります。

| 壊れていない箇所をわざと壊して、保険会社に申請をする |

| 契約内容をキチンと説明せず、強引に契約を結ばせようとしてくる |

| 自己負担ゼロを何度も強調する |

| 申請サポート+工事が一体になった契約 |

| 契約前に現地調査に行く |

火災保険申請サポート業者のトラブルは、訪問による勧誘からが多いとされています。特に、70歳以上の高齢者を狙う業者が多いそうです。

悪徳業者は強引に契約を迫るのが特徴的なので、注意しましょう。強引に契約を迫る割には、説明がほとんどありません。また、契約前に現地調査にくる業者も避けた方が賢明です。

思わぬトラブルや詐欺に巻き込まれることもあるので、注意しておきましょう。

この記事では、地震の場合の火災保険の給付金について説明しました。前提として、地震に対する補償を受けたい場合、火災保険にセットという形で地震保険に加入する必要があります。

地震による火災保険の給付金の申請において、デメリットはありませんし、個人であれば税金もかかりません。ただ、地震保険の特徴として下記のことは覚えておきましょう。

この記事が少しでも参考になったなら幸いです。最後までお読みいただき、ありがとうございました。